098-943-8996

098-943-8996

(0 )

ประกันภัยสินเชื่อทางการค้า (Trade Credit Insurance)

ประกันภัยสินเชื่อทางการค้า (Trade Credit Insurance)

วัตถุประสงค์ของประกันภัยสินเชื่อทางการค้า

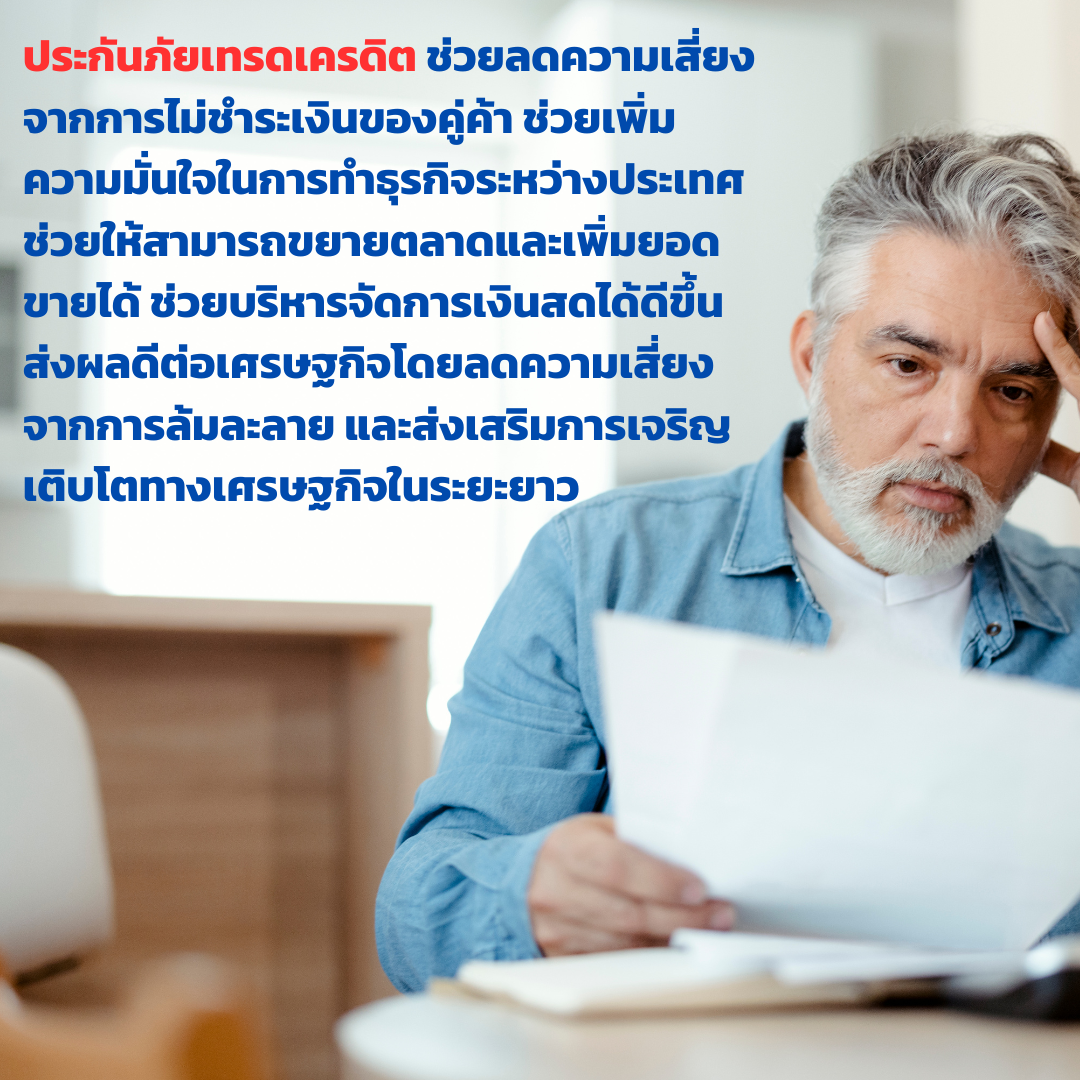

ประกันภัยสินเชื่อทางการค้า ประกันภัยเทรดเครดิต หรือประกันภัยลูกหนี้การค้า Trade Credit Insurance มีวัตถุประสงค์เพื่อคุ้มครองธุรกิจจากความเสี่ยงที่เกิดขึ้นจากการที่ลูกค้าหรือคู่ค้าไม่สามารถชำระหนี้ตามกำหนดเวลา หรือผิดนัดชำระหนี้ ซึ่งอาจเกิดจากปัญหาทางการเงิน การล้มละลาย หรือสถานการณ์อื่นๆ ที่ไม่คาดคิด ลดความเสี่ยง เสริมสภาพคล่อง เพิ่มศักยภาพ เพื่อการขยายธุรกิจอย่างเต็มกำลัง

ความคุ้มครองหลัก

- คุ้มครองการไม่ชำระหนี้

- การชำระหนี้ล่าช้าหรือการผิดนัดชำระหนี้จากลูกค้าหรือคู่ค้า

- การชำระหนี้ที่ไม่เต็มจำนวนตามที่ตกลงกันไว้

- คุ้มครองความเสี่ยงทางการเมือง

- การเกิดเหตุการณ์ทางการเมือง เช่น การยึดอำนาจ รัฐประหาร การสั่งห้ามการส่งออก

- ความเสี่ยงจากการเปลี่ยนแปลงนโยบายของรัฐบาลที่ส่งผลกระทบต่อการชำระหนี้

- ความคุ้มครองขยายไปยังการกระทำใดๆโดยรัฐบาลของประเทศผู้ซื้อ เช่น การประกาศพักชำระหนี้ของรัฐบาล สงคราม ความล่าช้าในการโอนเงิน การผิดสัญญา การผิดนัดชำระหนี้ของผู้ซื้อที่เป็นหน่วยงานของรัฐ การประกาศยกเลิกหนี้

- คุ้มครองความเสี่ยงจากการล้มละลาย

- การล้มละลายหรือการปิดกิจการของลูกค้าหรือคู่ค้า

หลักการของกรมธรรม์

- คุ้มครองกรณีการขายแบบ Open Account (OA) หรือการขายด้วยเงื่อนไขเครดิต / ไม่มีหลักค้ำประกัน

- คุ้มครองการขายแบบธุรกิจต่อธุรกิจ (B2B) ซึ่งหมายถึง บริษัท ห้างหุ้นส่วนจำกัดที่เป็นนิติบุคคล ไม่รวมถึงบุคคลธรรมดา

- รับประกันยอดขายที่เป็นวงเงินสินเชื่อเท่านั้น

- คุ้มครองการขายทั้งในประเทศและต่างประเทศ

ประโยชน์ของประกันภัยสินเชื่อทางการค้า

- ลดความเสี่ยงในการทำธุรกิจและเสริมสร้างความมั่นคงทางการเงิน

- เพิ่มความมั่นใจในการขยายธุรกิจและการขายสินค้าหรือบริการทั้งในประเทศและต่างประเทศ

- ช่วยในการบริหารจัดการหนี้และกระแสเงินสด

- คุ้มครองจากการสูญเสียรายได้ที่เกิดจากการไม่ชำระหนี้ของลูกค้า

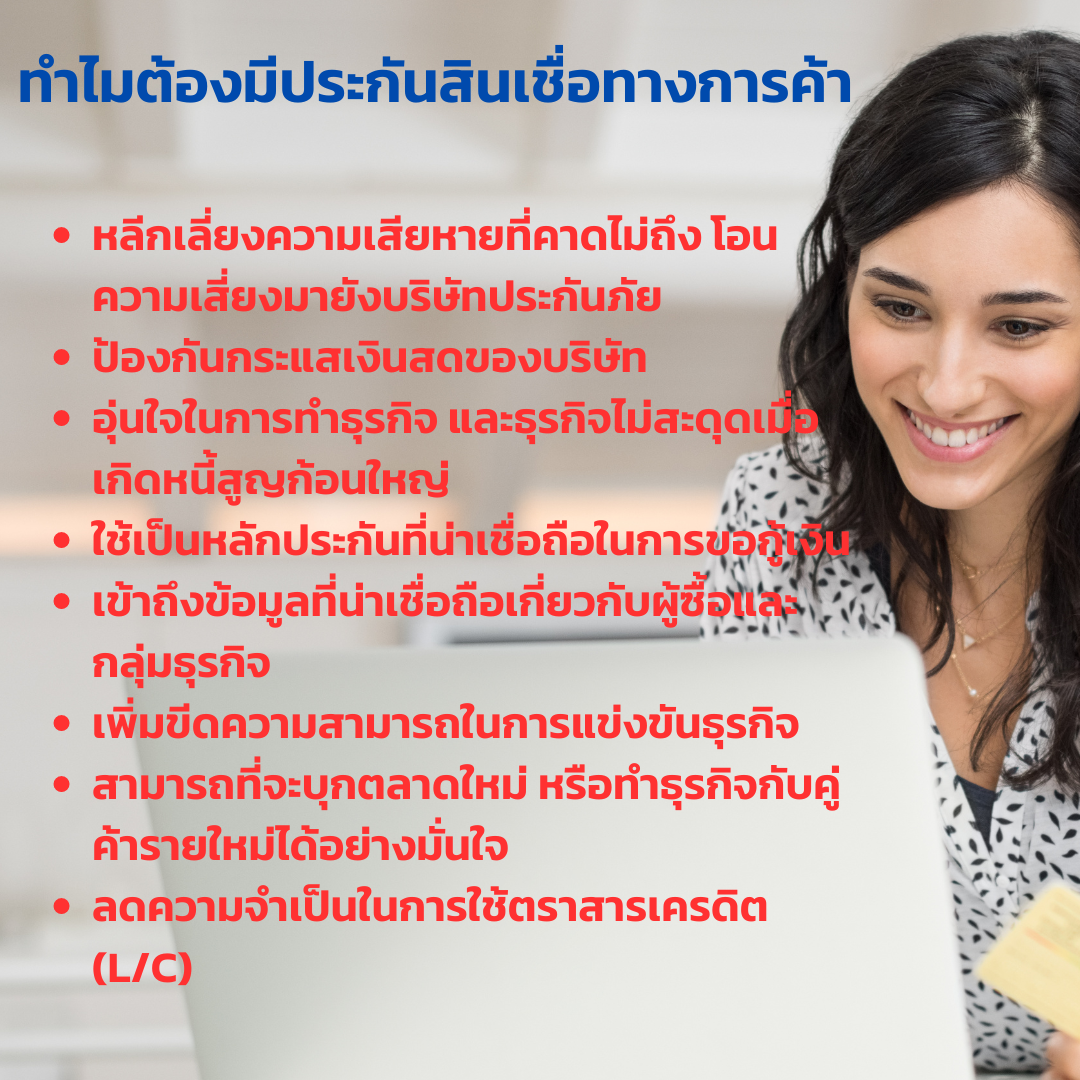

ทำไมต้องมีประกันสินเชื่อทางการค้า

- หลีกเลี่ยงความเสียหายที่คาดไม่ถึง โอนความเสี่ยงมายังบริษัทประกันภัย

- ป้องกันกระแสเงินสดของบริษัท

- อุ่นใจในการทำธุรกิจ และธุรกิจไม่สะดุดเมื่อเกิดหนี้สูญก้อนใหญ่

- ใช้เป็นหลักประกันที่น่าเชื่อถือในการขอกู้เงิน

- เข้าถึงข้อมูลที่น่าเชื่อถือเกี่ยวกับผู้ซื้อและกลุ่มธุรกิจ

- เพิ่มขีดความสามารถในการแข่งขันธุรกิจ

- สามารถที่จะบุกตลาดใหม่ หรือทำธุรกิจกับคู่ค้ารายใหม่ได้อย่างมั่นใจ

- ลดความจำเป็นในการใช้ตราสารเครดิต (L/C)

ข้อยกเว้นและข้อจำกัด

- การขายสินค้าหรือบริการที่ไม่เป็นไปตามข้อตกลงหรือสัญญา

- ความเสียหายที่เกิดจากการกระทำผิดกฎหมาย

- การเรียกร้องความเสียหายที่เกิดขึ้นก่อนวันที่มีการซื้อประกันภัย

- ความเสียหายที่เกิดจากการทุจริตหรือการกระทำผิดของผู้ประกอบการเอง

- การทำธุรกรรมที่ไม่มีการตรวจสอบเครดิตลูกหนี้อย่างเพียงพอ

- การขายภายใต้การชำระเงินล่วงหน้าหรือเงื่อนไขที่มีหลักประกัน

- การขายให้กับบริษัทในเครือ

- การขายภายในประเทศให้แก่หน่วยงานภาครัฐหรือรายบุคคล

- ความสูญเสียจากอัตราแลกเปลี่ยน

- การเกิดข้อโต้แย้งทางการค้า

การเลือกซื้อประกันภัยสินเชื่อทางการค้า

- พิจารณาความเสี่ยงและความต้องการของธุรกิจ

- เปรียบเทียบข้อเสนอและรายละเอียดความคุ้มครองจากบริษัทประกันภัยต่างๆ

- ตรวจสอบเงื่อนไขและข้อยกเว้นของกรมธรรม์อย่างละเอียด

การมีประกันภัยสินเชื่อทางการค้าเป็นการเสริมสร้างความมั่นคงให้กับธุรกิจ ช่วยให้สามารถดำเนินงานได้อย่างมั่นใจ ลดความเสี่ยงจากการไม่ชำระหนี้และเพิ่มความน่าเชื่อถือในการทำธุรกิจ

SKU

K195TCHBH7

น้ำหนัก

200.00 กรัม

ราคา

100.00 บาท

สอบถามข้อมูลเพิ่มเติม